Vor einigen Jahres hieß es: Wenn die Dividendenrendite höher ist als der Zins von sicheren Staatsanleihen, dann muss man Aktien kaufen. Daraus wurde: Wenn die Dividendenrendite höher ist als die Rendite guter Unternehmensanleihen, dann muss man Aktien kaufen. Diese Begründung erscheint auch logisch: Schließlich ist die Rendite bei Anleihen begrenzt und bei Aktien kommt zur jährlichen Dividende noch langfristig die Chance auf Kursgewinne hinzu.

In einer sehr vereinfachten Betrachtung, die die grundsätzlichen Unterschiede zwischen diesen beiden Vermögensklassen ignoriert und unter Ausschluss persönlicher Zielvorstellungen des individuellen Anlegers kann man das so sehen.

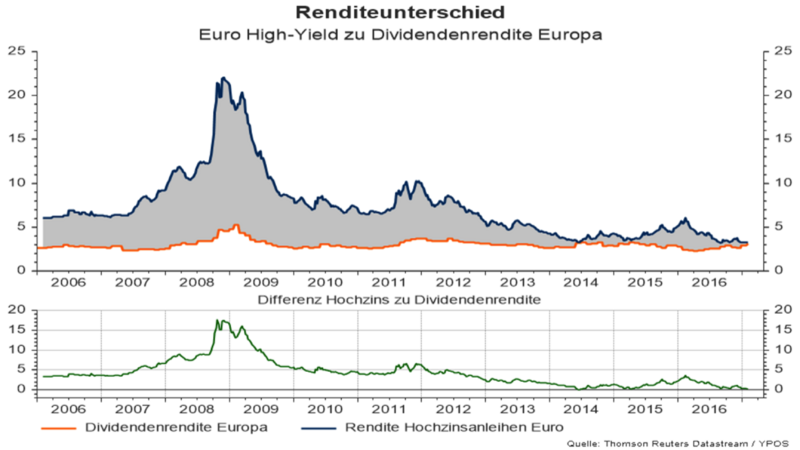

Die heutige Situation ist allerdings extrem! Die Rendite für Unternehmen mit schwächerer Bonität (blau) liegt nur leicht über der Dividendenrendite des breiten europäischen Aktienmarktes (orange). Während sich die Dividendenrendite über die Jahre relativ konstant zeigt, sind die Renditen für Hochzinsanleihen implodiert. Der untere Chart zeigt die Differenz in der grünen Linie. (Stand 7.2.2017)

Dies ist nur ein weiteres Zeichen für den unglaublichen Anlagenotstand in der Eurozone. Das ist keine Empfehlung Aktien zu kaufen! Es soll „lediglich“ zeigen wie dramatisch sich Rendite-Risiko Relationen verschoben haben. Das Potential für finanzielle Fehlentscheidungen bleibt auf einem sehr hohen Niveau.

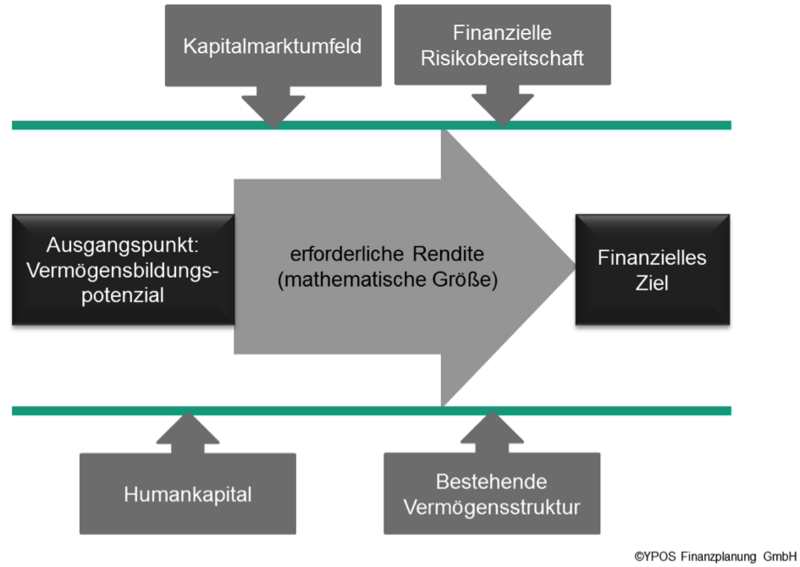

Eine umfassende Herleitung der Anlagestrategie war und ist der beste Schutz vor finanziellen Fehlentscheidungen. Ein erprobter Prozess beinhaltet diese Bestandteile:

Dieser Prozess sollte strukturiert und wiederholbar sein. Die dargestellten Einflussfaktoren unterliegen natürlich Änderungen. Aber die konstante Berücksichtigung der gezeigten Einflussfaktoren stellt sicher, dass der Inhalt und die Begründung von Entscheidungen auf, im Nachhinein jederzeit, nachvollziehbarer Basis erfolgen.